تقع التكنولوجيا المالية الإسلامية في أبوظبي عند تقاطع التنظيم والبنية التحتية الرقمية والطلب على المنتجات المتوافقة مع الشريعة. وقد وضعت بيانات Abu Dhabi Global Market (ADGM) وNYU Abu Dhabi الإمارة في المرتبة الأولى عالمياً من حيث الابتكار التنظيمي في النسخة الأولى من مؤشر تنافسية المراكز المالية (FCCI). كما جاءت أبوظبي في المرتبة 12 عالمياً على مستوى المؤشر إجمالاً. وتمت ترجمة هذا التميّز التنظيمي إلى واقع عملي عبر إطلاق تجمع FinTech, Insurance, Digital and Alternative Assets (FIDA)، الذي يهدف إلى توحيد مشهد التكنولوجيا المالية في الإمارة وبناء منظومة مالية عالمية متكاملة تستفيد من رأس المال والابتكار والتقنيات المتقدمة وحلول الذكاء الاصطناعي.

ويحمل تجمع FIDA أهدافاً اقتصادية واضحة تهم المؤسسين والمؤسسات المالية التي تطور حلول تمويل رقمي متوافق مع الشريعة. ويتوقع مسؤولو أبوظبي أن يضيف التجمع AED56bn إلى الناتج المحلي الإجمالي لأبوظبي بحلول 2045. ومن المتوقع كذلك أن تسهم المبادرة نفسها في توفير 8,000 وظيفة جديدة عالية المهارة واستقطاب ما لا يقل عن AED17bn. وتكتسب هذه الأهداف أهميتها لأن التكنولوجيا المالية الإسلامية تحتاج غالباً إلى كوادر متخصصة عبر مجالات المنتج والامتثال والأمن السيبراني والهندسة. كما يدعم النهج الموحّد للتجمع الشركات التي تسعى للجمع بين التمويل المنظم والأصول الرقمية والقدرات المدفوعة بالذكاء الاصطناعي.

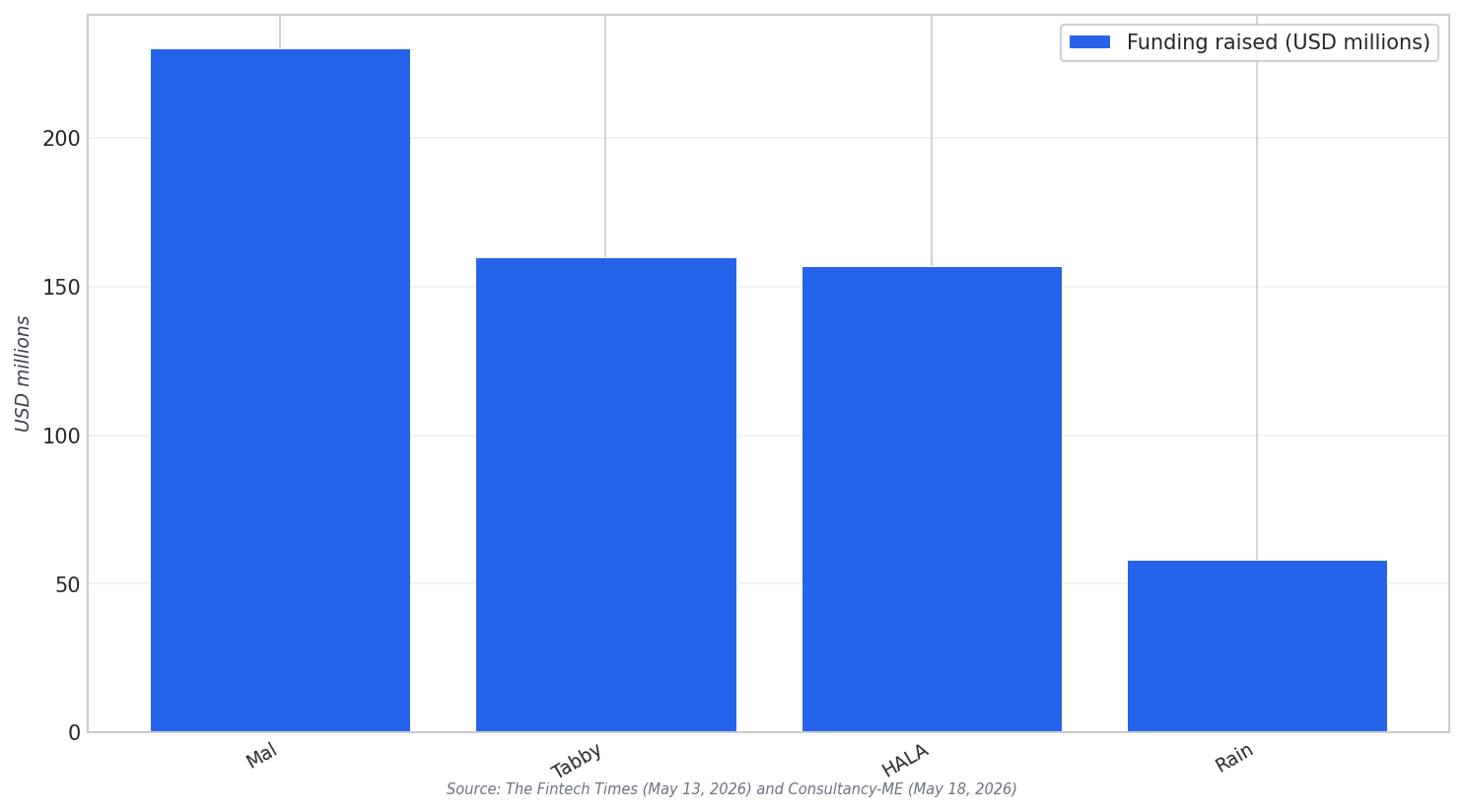

وتدعم الزخم الإقليمي للتكنولوجيا المالية مجموعة فرص أبوظبي، حتى مع بيئة تمويل عالمية أكثر حذراً. ففي 2025، بلغ تمويل رأس المال الجريء عبر منطقة MENA نحو $3.8 billion. وشملت الصفقات البارزة Rain بجولة تمويل قدرها $58 million، وHALA بجولة $157 million، وTabby بجولة $160 million. كما تمّت الإشارة إلى جولة كبرى أخرى ضمن الدورة التمويلية نفسها، تمثلت في البنك الإسلامي Mal المعتمد على الذكاء الاصطناعي بقيمة $230 million. وبالنسبة لبناة التكنولوجيا المالية الإسلامية في أبوظبي، تعكس هذه الصورة التمويلية قناعة المستثمرين برهانات البنية التحتية والنماذج المالية الرقمية المصممة من البداية والقابلة للتوسع على مستوى المنطقة.

أين يمكن للتمويل الرقمي المتوافق مع الشريعة أن يتوسع بسرعة

تسلّط عدة مصادر الضوء على مجالات فرص هيكلية مهيأة لإحداث تغيير سريع ومباشر، وتتقاطع بشكل واضح مع تصميم منتجات التكنولوجيا المالية الإسلامية. وتشمل هذه المجالات تمويل الشركات الصغيرة والمتوسطة للمنشآت غير المخدومة بشكل كافٍ، والمدفوعات عبر الحدود التي تخفّض التكلفة وتزيد السرعة عبر قنوات رقمية، والمحافظ الرقمية بوصفها تقنية قفزة نوعية لتعزيز الشمول المالي. كما تشير إلى أن منتجات التمويل الإسلامي المصممة رقمياً من البداية لا تزال أقل تطوراً مقارنة بحجم الطلب، مع فرص تمتد عبر الادخار والإقراض وإدارة الثروات. وبالنسبة لفرق المنتجات، يوفّر ذلك دليلاً عملياً: ابدأوا من مشكلة واضحة لدى العميل، ثم قدّموا رحلات استخدام متوافقة مع الشريعة عبر توزيع رقمي وإجراءات انضمام سريعة.

وتشير أولويات التكنولوجيا في المنطقة أيضاً إلى كيفية تنفيذ التكنولوجيا المالية الإسلامية في أبوظبي على أرض الواقع. فقد صنّف المشاركون في الاستطلاع التمويل المدمج في المرتبة الأولى بنسبة 34 per cent، يليه الذكاء الاصطناعي وتعلّم الآلة بنسبة 29 per cent، ثم الخدمات المصرفية المفتوحة بنسبة 21 per cent. ويدعم هذا المزيج شراكات يمكن من خلالها تقديم مزايا التمويل الإسلامي داخل تجارب العملاء خارج البنوك، بينما يساعد الذكاء الاصطناعي في أتمتة العمليات ومسارات العمل الخاصة بالمخاطر. وفي الوقت نفسه، تظل الثقة عاملاً حاسماً. وقد أكد Abu Dhabi Islamic Bank (ADIB) صراحةً أن الأمن السيبراني عنصر أساسي لبناء الثقة في الخدمات المصرفية الرقمية والخدمات المالية، وقال إن إشراك الشركات الناشئة يمكن أن يساعد في تحديد حلول عملية وقابلة للتوسع تعزز المرونة.

على ماذا يركز مصطلح “Abu Dhabi Islamic fintech” عملياً؟

لماذا يعد التنظيم مهماً لنمو التكنولوجيا المالية في أبوظبي؟

ما مؤشرات التمويل التي تدعم زخم التكنولوجيا المالية الإقليمي ذي الصلة بأبوظبي؟

ما التقنيات الأكثر ارتباطاً بفرص التكنولوجيا المالية على المدى القريب؟