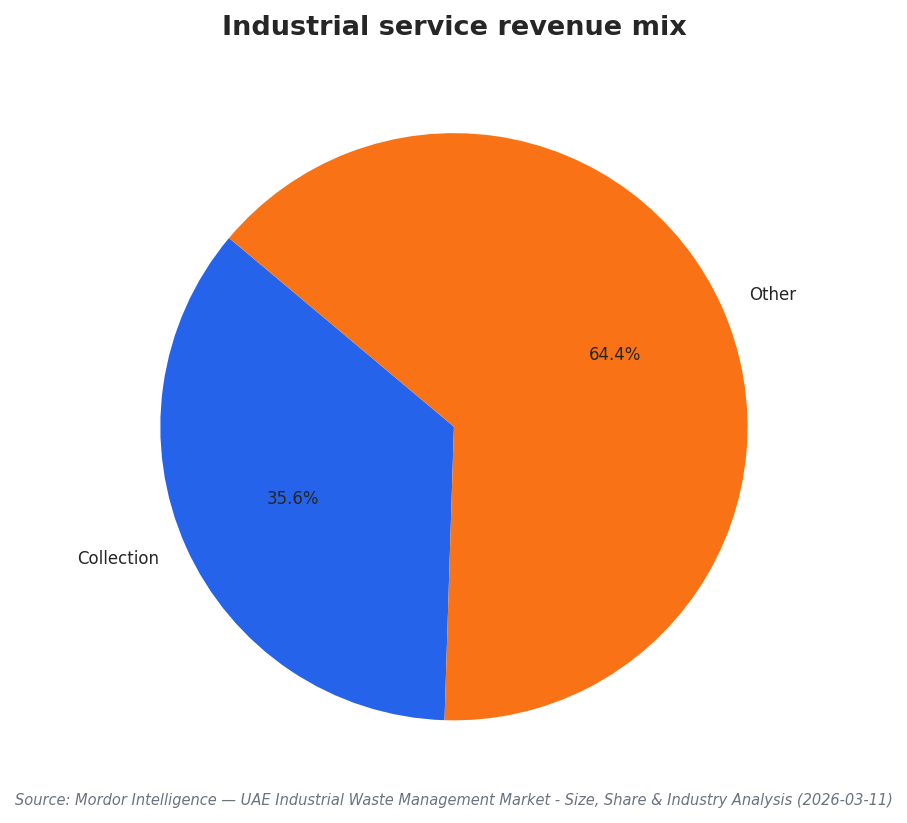

يتشكل توجه أبوظبي نحو الاقتصاد الدائري بفعل أهداف أكثر صرامة لتحويل النفايات بعيدًا عن الطمر، وأدوات امتثال جديدة، واستمرار الاستثمار في خيارات المعالجة. وعلى مستوى مشهد النفايات الصناعية في دولة الإمارات، تقدّر Mordor Intelligence حجم السوق بـ USD 4.09 billion في 2025، ليرتفع من USD 4.36 billion في 2026 إلى USD 6.01 billion بحلول 2031 بمعدل نمو سنوي مركب 6.61%. وفي 2025، تصدّرت خدمات الجمع من حيث الإيرادات بحصة 35.6%، فيما يُتوقع أن تنمو إعادة التدوير واسترداد المواد بمعدل نمو سنوي مركب 7.91% حتى 2031. وتضع هذه التحولات سوق إدارة النفايات في أبوظبي ضمن مسار يتجاوز مجرد الجمع، لكنه لا يزال يعاني فجوات واضحة في التنفيذ.

تظل قيود البنية التحتية والعمليات محورًا متكررًا في المصادر، خصوصًا عندما يتطلب الأمر الفرز والاسترداد وتوفر مواد تغذية ثابتة. وتشير Ken Research إلى أن المرافق القائمة في الإمارات تواجه صعوبة في التعامل مع الزيادة المتوقعة في حجم النفايات، والتي يُتوقع أن تصل إلى 12 million tons في المستقبل، كما تذكر أن 60% فقط من النفايات يتم جمعها ومعالجتها بفعالية. ويضيف المصدر نفسه أن القدرة على إعادة تدوير 2 million tons إضافية سنويًا قد تُحدث أثرًا ملحوظًا في السوق، كما يذكر ارتفاع حجم المواد المعاد تدويرها إلى 1.2 million tons في المستقبل. ومن جهة أخرى، تبرز Grand View Research أن دبي وأبوظبي تستثمران بنشاط في مشاريع تحويل النفايات إلى طاقة وفي مواقع مطامر حديثة، مع الإشارة إلى أن ارتفاع الاستثمارات الرأسمالية المطلوبة لمرافق المعالجة ومحطات تحويل النفايات إلى طاقة يمثل قيدًا رئيسيًا.

البنية التحتية لإعادة التدوير: قوة السياسات تصطدم بعقبات على أرض الواقع

تتجه السياسات وآليات الرقابة بشكل متزايد إلى توجيه النفايات عبر قنوات مرخصة، وهو ما يمكن أن يعزز جدوى إعادة التدوير اقتصاديًا إذا توفرت الطاقة الاستيعابية اللازمة. وتشير Mordor Intelligence إلى إطلاق برامج تجريبية لـ EPR في July 2025 تُلزم مالكي العلامات التجارية بتمويل جمع ما بعد الاستهلاك، مع ارتفاع حصص التحويل من 30% في 2026 إلى 60% بحلول 2030. كما تذكر قاعدة الضريبة على القيمة المضافة بنظام «الاحتساب العكسي» في January 2026 التي تضفي طابعًا رسميًا على تداول الخردة وتشدّد مسارات التدقيق، إلى جانب أدوات رقمية مثل منصة Tahweel الوطنية لتبادل المواد القابلة لإعادة التدوير لتحسين اكتشاف الأسعار لدى جامعي النفايات الأصغر. ومع ذلك، يقدم استعراض على ScienceDirect يركز على Saudi Arabia موازاة تحذيرية: إذ يصف فجوة بين التوسع على مستوى البنية التحتية وبين سلاسل التوريد غير المتطورة اللازمة لتوليد مواد تغذية ثابتة، إضافة إلى قصور في بنية فرز النفايات وتأخيرات مرتبطة بتداخل المسؤوليات.

تشكل نفايات البناء والهدم نقطة ضغط أخرى تتوقف فيها نتائج الاقتصاد الدائري على القواعد التنظيمية وعلى القدرة التشغيلية للمعالجة. وتقدّر Mordor Intelligence سوق إدارة نفايات البناء والهدم في الإمارات بـ USD 1.05 billion في 2025، لينمو من USD 1.11 billion في 2026 إلى USD 1.47 billion بحلول 2031 بمعدل نمو سنوي مركب 5.90%. وفي هذا القطاع، تصدرت إعادة التدوير واسترداد المواد بحصة 39.7% في 2025، بينما استحوذت الخرسانة والطوب على حصة مواد بلغت 69.0%. وتضيف Ken Research أن تكاليف الاستثمار الأولية المرتفعة قد تكون عائقًا كبيرًا، وغالبًا ما تتجاوز AED 5 million بالنسبة للشركات الصغيرة والمتوسطة التي تنشئ مرافق إعادة التدوير. ويمكن أن يتحول حاجز التكلفة هذا إلى فجوات استثمار محلية، حتى مع هيمنة مدن كبرى مثل دبي وأبوظبي على النشاط بسبب أحجام البناء.

من المرجح أن يعتمد سدّ فجوات الاستثمار في اقتصاد أبوظبي الدائري على مواءمة الامتثال والتمويل والطلب في الأسواق النهائية على المواد المستردة. ففي النفايات الصناعية، لا يزال الطمر يستحوذ على 54.35% من أحجام 2025 في الإمارات، رغم أن الحرق واسترداد الطاقة يُتوقع أن ينموا بمعدل نمو سنوي مركب 8.51% حتى 2031، وفقًا لـ Mordor Intelligence. ويشير التقرير نفسه إلى أن Bee’ah وTadweer وVeolia سيطرت على نحو 40% من إيرادات 2025، ما يعكس ميزة الحجم لدى المشغلين الذين يمتلكون أصولًا للفرز أو المعالجة الحرارية. كما تفيد Ken Research بأن حكومة الإمارات خصصت AED 1.5 billion (حوالي USD 408 million) لمشاريع إدارة النفايات. وبالنسبة لأبوظبي، يكمن التحدي العملي في تحويل الاستثمار والقواعد إلى فرز منتظم، ومواد تغذية موثوقة، ومسارات استرداد مربحة تُبقي المواد بعيدًا عن المطامر.

ما الذي يدفع نمو توقعات سوق إدارة النفايات في أبوظبي؟

ما فجوات البنية التحتية التي يجري تسليط الضوء عليها فيما يتعلق بإعادة التدوير وتقدم الاقتصاد الدائري؟

كيف ترتبط قواعد EPR بأداء إعادة التدوير؟

لماذا قد يكون الاستثمار صعبًا على مشغلي إعادة التدوير الأصغر حجمًا؟